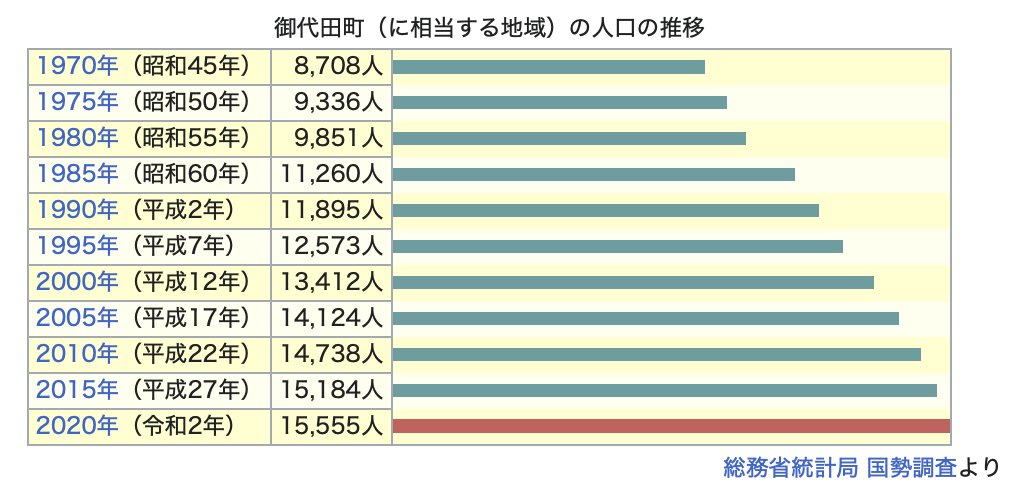

長野県の御代田町は奇跡のまち

長野県が4月30日に発表した国勢調査の速報値によると、2020年10月1日からの5年間で人口が増加したのは、御代田町、南箕輪村、原村、南牧村の4町村。このうち御代田町は、人口の増加数(1000人)、増加率(6.4%)ともにトップだった。~軽井沢ウェブより

日本全体が少子高齢化で人口が減り続けているにも関わらず、長野県御代田町は、1970年代からずっと人口が増え続けています。

なぜ、御代田町だけ60年近く人口が増え続けているのか?そこには、政治的に信じられないような奇跡が、いくつも起こっていることをご存知でしょうか?

御代田町の奇跡(キセキ)とは

御代田町において、政治的にはとんでもないキセキが起こっています。過去を振り返るとキリがないので、代表的なキセキを紹介しましょう。

- 町長宅に同居していた家族が運営する団体に、町長が不正に公印を使用して作成した書類を使用し、6,000万円近い助成金を得る(>>詳細)

- 公印を不正に使用すると、普通は停職数カ月が懲戒の相場だが、不正使用した小園町長と産業経済課の係長は、減給2割程度(>>詳細)

- 小園町長のマイカーが常に傷だらけなのに事故報告が1件もない(>>詳細)

- 町長と懇意にしている業者の入札願いだけが、保管期限内であるのに破棄される(議会でわざわざ証拠隠滅ではなく慣例と答弁)(>>詳細)

- 小園町長が、ふるさと大使(安藤千伽奈)に指輪をプレゼントした疑惑、なぜか懇意にしている宝石店から町長が直接送るよう頼まれたことになる(>>詳細)

- 2期目の当選後の祝勝会で「当選の資格がない!不倫してる!」等と明言し土下座した小園ひろし町長、1ヶ月後には、何をいったか覚えてないが精神的には問題ないことに(>>詳細)

- 小園町長と面識のある業者1社だけが、公募型プロポーザルに参加して競合なく採択されている(>>詳細)

- 自社のホームページも存在しない一軒家が事務所の会社が、動画制作の公募型プロポーザルで次点という快挙(>>詳細)

他にもいろいろあるのですが、最新のキセキはこちら

神様も驚く小園ひろし町長のキセキ

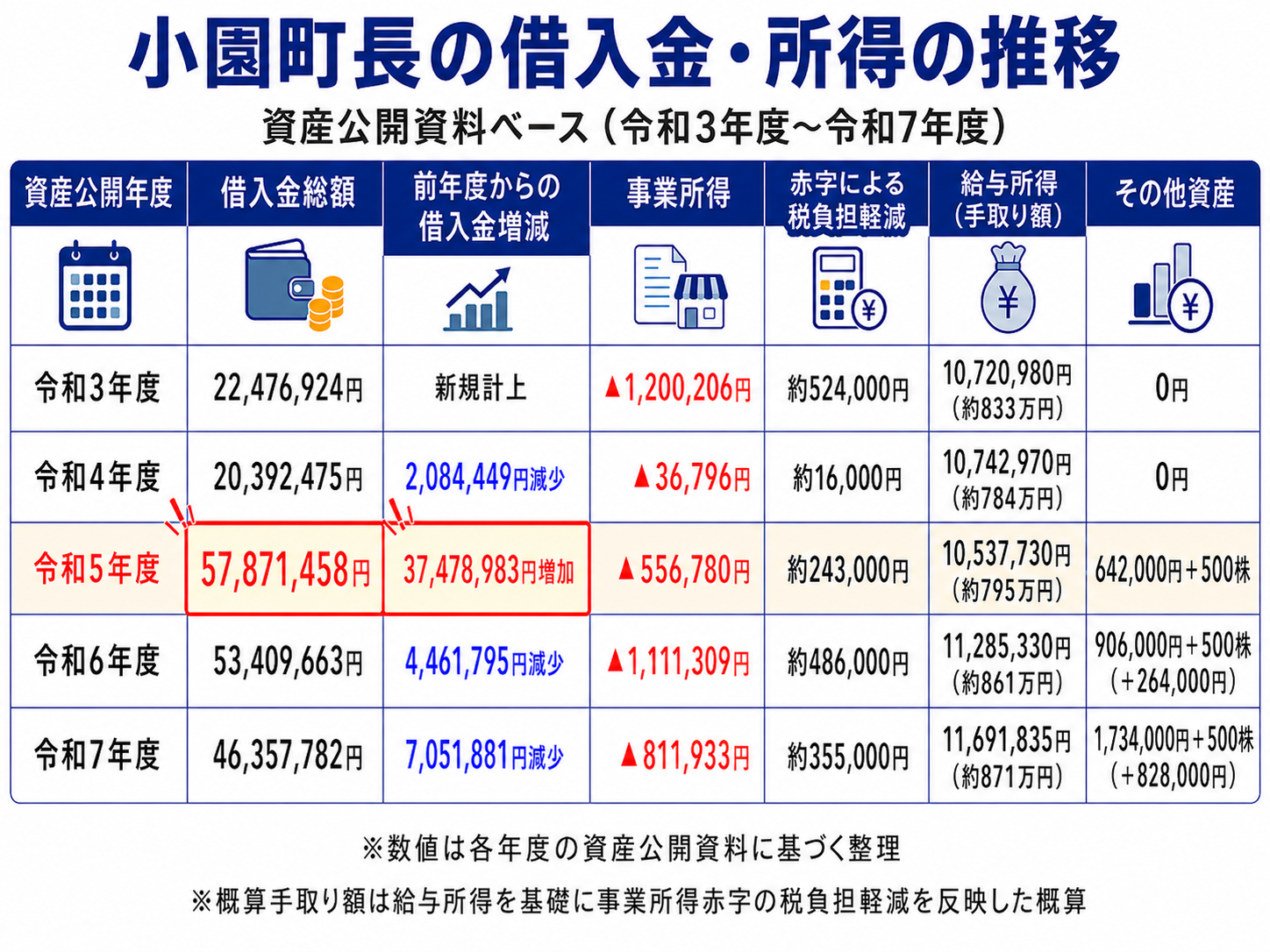

御代田町では公文書公開請求で御代田町長の資産公開の情報をだれでも手に入れることができます。

当サイトは、令和2年度(2020年)から令和7年度(2025年)までの小園ひろし町長の公開されている資産情報を上記の方法で入手しました。(小園ひろし町長の資産公開データPDF)

この資産情報からいくつかの疑義が生じています。まずは、資産の概要。

この推移表から浮き彫りになる3つの決定的な疑義

作成した一覧表の数字をフラットに眺めるだけでも、常識的な金銭感覚では到底説明のつかない「3つの異常な歪み」がはっきりと見えてきます。

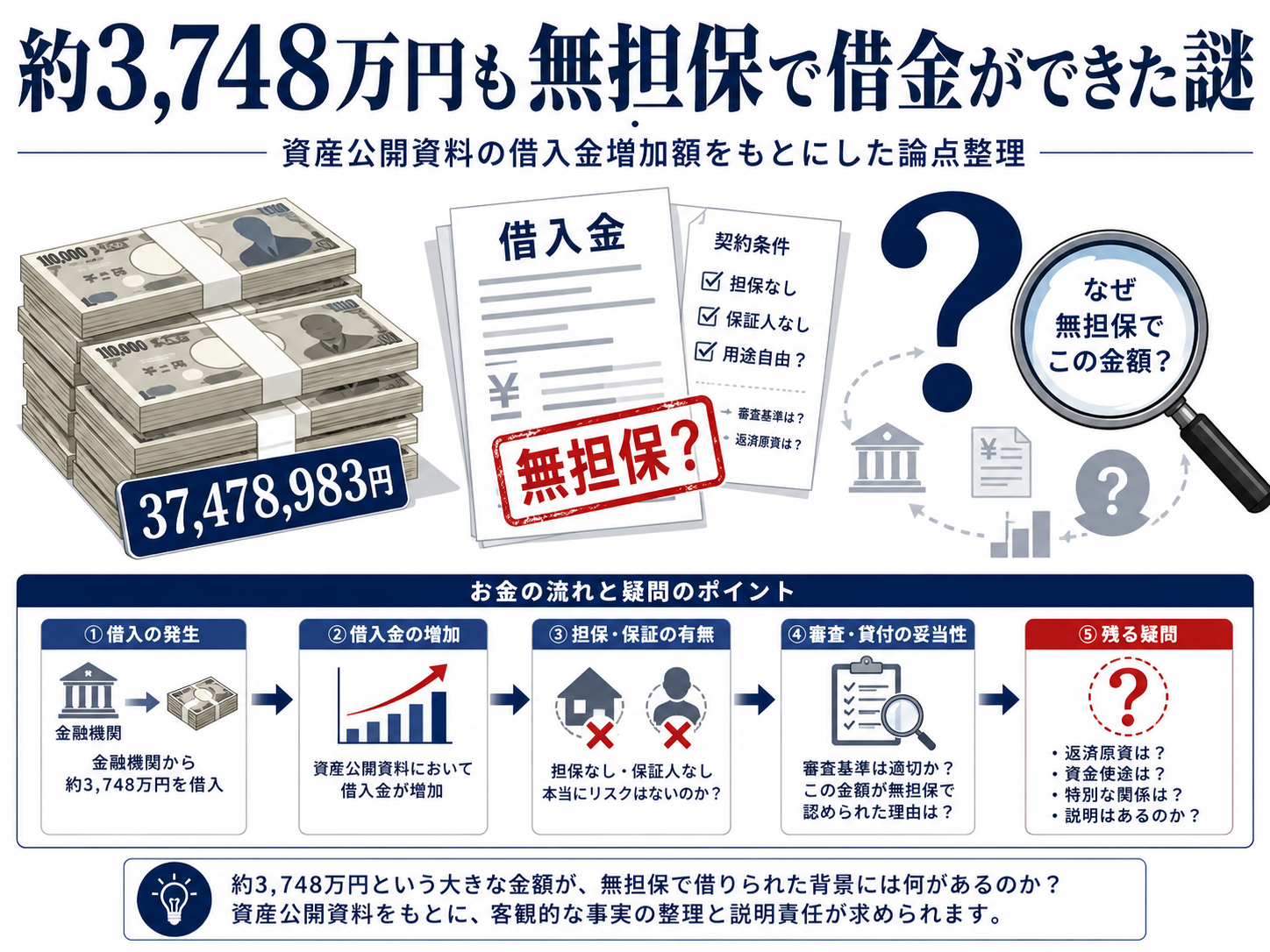

1.懲戒処分(減給)の年に「3,748万円」も借金が激増した謎

令和5年度は、小園町長が一時期同居していた家族が運営する団体へ公印を不正に押印した書類を渡したスキャンダルにより、ペナルティとして「減給処分」を受けていた年です。実際に表でも給与所得が10,537,730円と前後に比べて大きく凹んでいます。手取りが減って自由に使えるお金が削られたはずのまさにその年に、なぜか前年から37,478,983円(約3,748万円)もの巨額の借金を新たに調達できているという、信じられない乱高下が起きています。

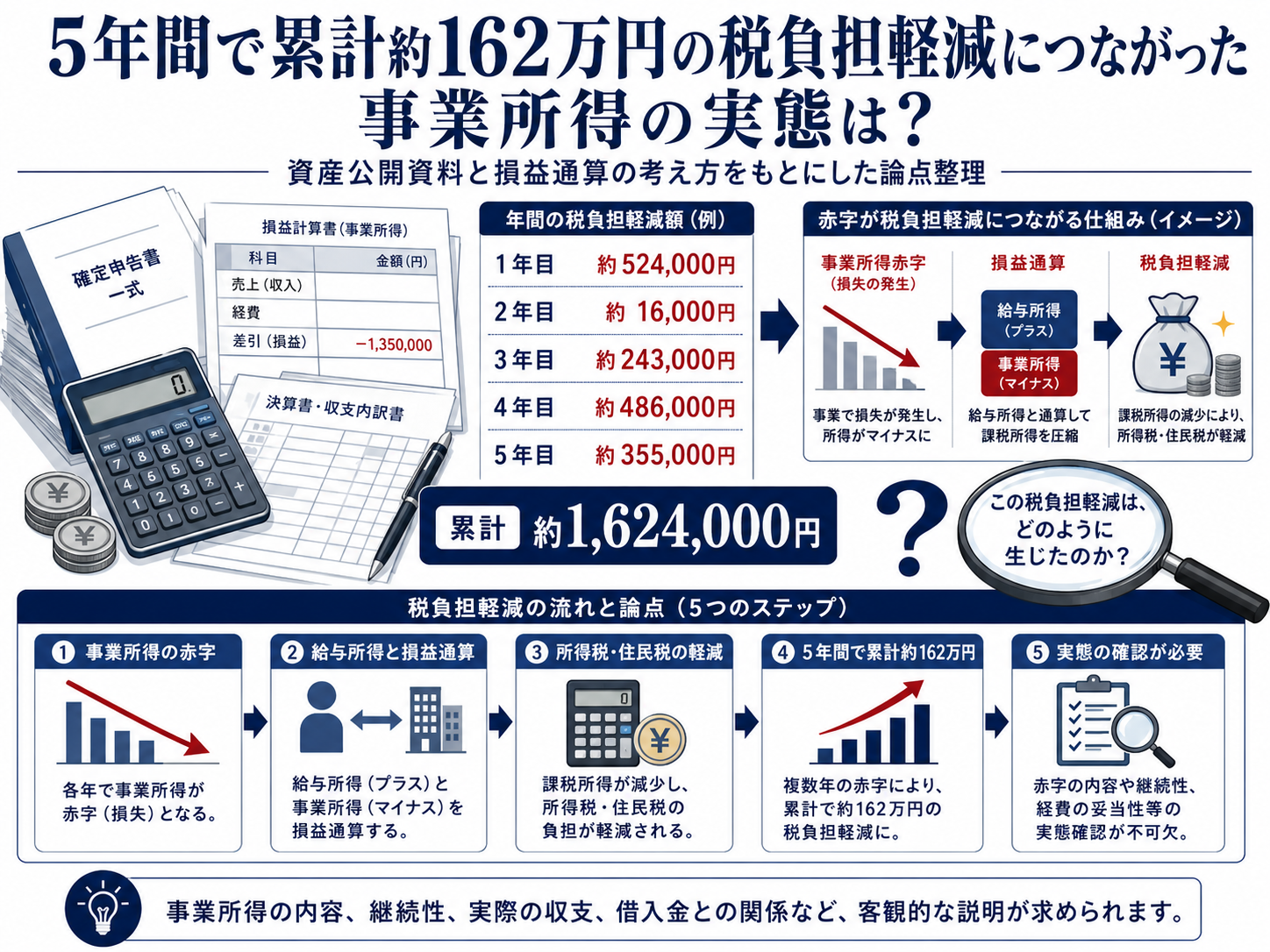

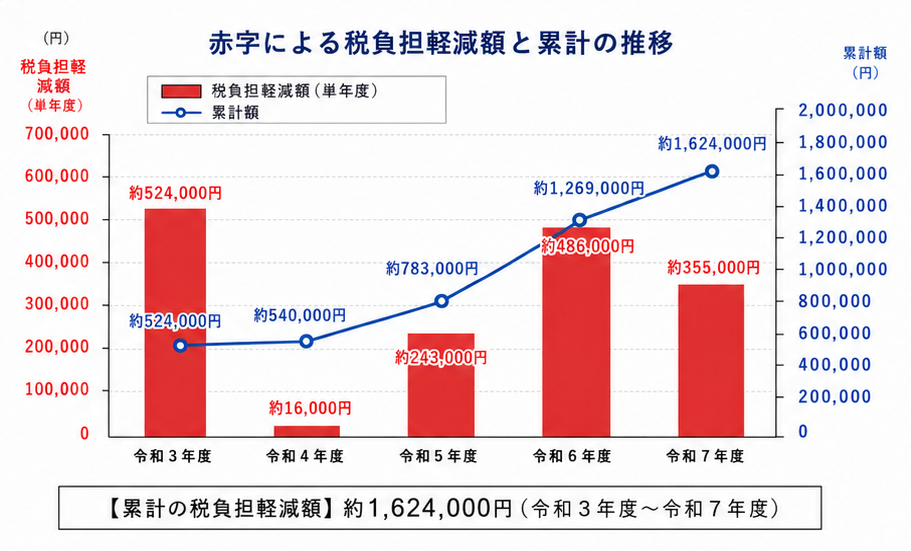

2.5年間で累計「約162万円」もの税金を相殺している事業赤字

町長公務の傍らで営んでいる個人事業が、令和3年度から令和7年度にかけて毎年数十万〜120万円規模の凄まじい大赤字を垂れ流し続けています。この大赤字を町長報酬(給与所得)と合算(損益通算)することで、小園町長は5年間で累計約1,624,000円(約162万円)もの所得税・住民税の負担を軽減(相殺)させている計算(推定)になります。真面目に納税している町民を尻目に、実態の定かでない赤字事業を使って個人的な税金逃れをしていないか、強い疑念が生じます。

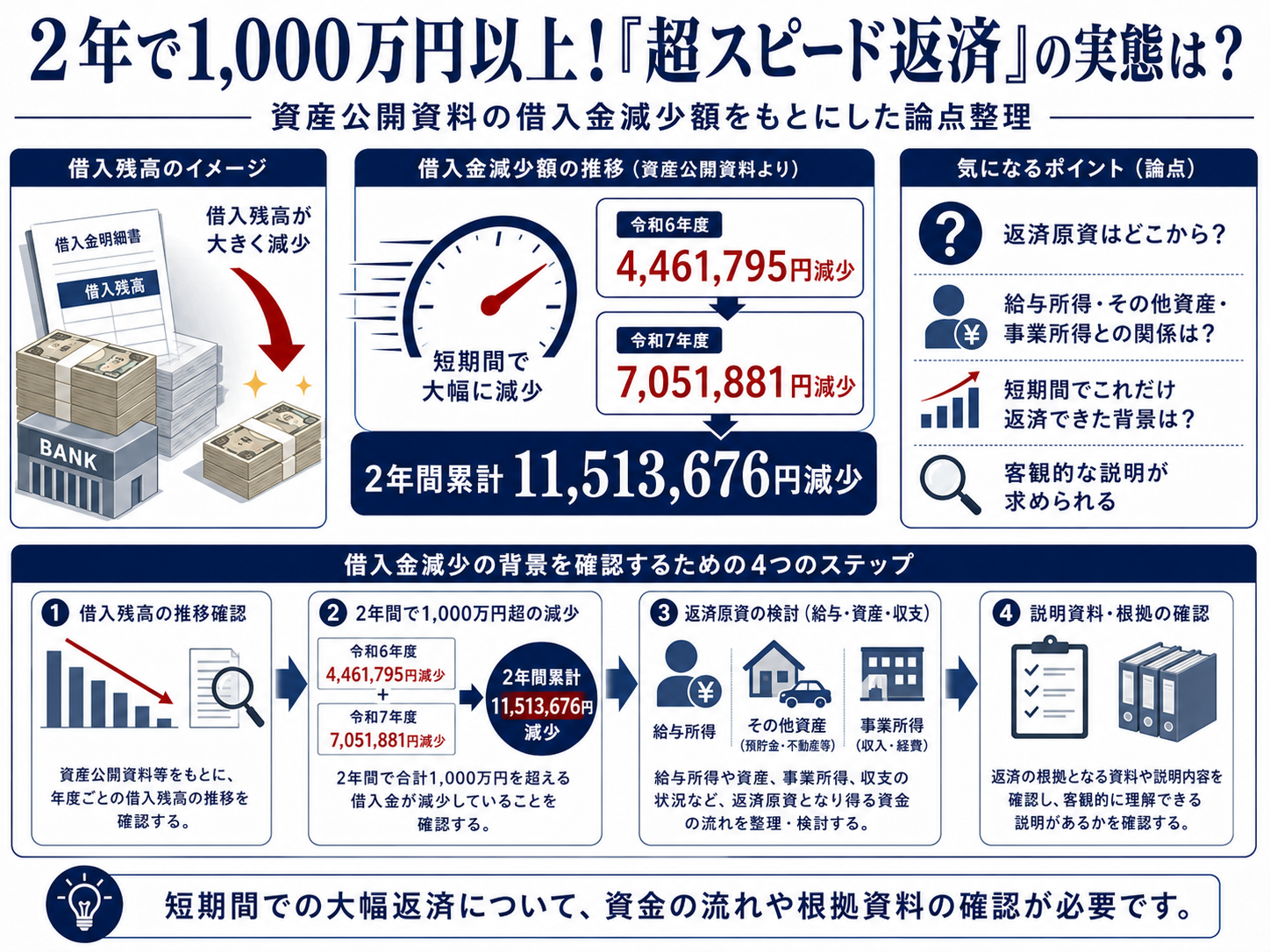

3.減給処分の直後から始まった「超スピード返済」の怪

借入金の年間返済額に注目すると、令和4年度は2,084,449円の減少だったのに対し、令和5年度の大借金を経て、令和6年度は4,461,795円減少、最新の令和7年度は7,051,881円減少と、返済スピードが不自然なほど急加速しています。一度給料を削られたはずの人間に、これほど巨額の返済を毎年続けられるだけの「裏の原資」がどこから湧き出てきているのでしょうか。

公式の開示データという「嘘をつけない数字」だからこそ、これらの乱高下や収支の矛盾は、小園町長が町民に対して自ら説明しなければならない重大な疑惑の山となっています。

キセキ①

1年間を「たった19,186円」で暮らす町長!?キセキの家計簿

公文書公開請求によって明らかになった最新(令和7年度)の資産公開データから、小園町長の「1年間の収支」を1円単位で厳密にシミュレーションしたところ、常人には到底不可能な、文字通りの超絶サバイバル資金繰りが浮かび上がりました。

嘘をつけない公式の開示データから、本年の推定手取り給与をスタート地点として、公文書に記載されている「赤字補填」「貯蓄・投資」「借金返済」を順に差し引いてみましょう。

| ① 町長報酬の推定手取り額 | |

| 令和7年度公開の給与所得(総額)11,691,835円 から、所得税・住民税・社会保険料等を控除した一般的な推計値 | |

| ② 事業所得の赤字穴埋め | -811,933 |

| 所得等報告書に記載された事業所得の赤字額「-811,933円」 この損失を町長報酬から補填(差引残高:約7,888,067円) | |

| ③ 新たに始めた「預金」 | -300,000 |

| 前年度まで0円 だった預金項目に、突如として「300,000円」(当座・普通預金を除く)が計上 。給与から拠出。(差引残高:約7,588,067円) | |

| ④ 金銭信託の拠出(投資増額分) | -528,000 |

| 令和6年度の906,000円 から令和7年度の1,434,000円 へと元本が「528,000円」増加、この投資分を差し引き(差引残高:約7,060,067円) | |

| ⑤ 借入金(借金)の年間返済額 | -7,051,881 |

| 令和6年度の借入金53,409,663円 から令和7年度の46,357,782円へ減少、1年間で確実に「7,051,881円」を返済 | |

| 👉 1年間に残る「全生活費」 | 19,186 |

| 【結果】1日あたりわずか約53円 光熱費、食費、交通費、都内別居の家族の生活費を賄うのは物理的に不可能な計算 |

|

「年間19,186円」で暮らせるキセキ

お分かりいただけるでしょうか。公文書に記載されている1円単位の数字をそのまま数式に当てはめると、小園町長の手元に残る生活費は1年間でわずか19,186円(1ヶ月あたり約1,598円、1日あたり約52円)という、驚異的な計算結果になります。

小園町長は、都内に家族(子どもは私立学校通い)を残したまま御代田町で単身赴任生活を送っています。御代田での電気・ガス・水道代、毎日の食費、都内との往復交通費、そして家族への仕送りと居住費。これらが「年間19,186円」で収まるキセキが存在します。

浮き彫りになる「裏の原資」と説明責任

この「物理法則を無視したキセキの家計簿」が成立している理由は、客観的に考えて次の4つの可能性(あるいは抜け穴)しか残されていません。小園町長には、以下のどの手法で資金を捻出しているのか、明確な説明責任があります。

1.公表義務のない手元資金の切り崩し

資産公開の対象外となっている「普通預金や当座預金、または現金」として、公表されていない莫大な手元資金が裏に眠っており、そこから生活費を切り崩している可能性。

2.利害関係者からの不透明な資金調達(パワハラ・強要の疑い)

当サイト(御代田議会Z)へ度々情報が寄せられているように、「正式な借用書も交わさず、金利もつかない形(マイルドなカツアゲ状態)」で、人事権を握られている役場職員や特定の利権関係者から、生活費や返済資金の穴埋めとして常習的にお金を調達している可能性。もしこれが事実であれば、金利なしでの金銭借用は税法上の「経済的利益の供与(贈与)」とみなされる可能性が高く、さらには職務上の地位を利用したパワーハラスメントや強要罪に準じる重大な倫理問題へと発展します。

3.【条例の抜け穴】配偶者の収入や借入れへの依存

「町長本人のサイフは19,186円だが、赴任生活費や都内の家族の生活費はすべて妻(配偶者)の収入や借入れで賄っている」と言い張る形。現行の資産公開条例では、生計を同じくする家族であっても、配偶者名義の収入や借入金は「一切記載不要」という致命的な抜け穴があり、本人のデータ上は生活費0円でも通ってしまうためです。

4.【粉飾疑惑】配偶者名義を悪用した借入金の隠蔽

表に出すと政治的・倫理的にマズい「親族や特定のタニマチからの借入れ」を、あえて町長本人ではなく「配偶者(妻)名義の借入れ」として処理(粉飾)している可能性。資産公開の報告書において、本人が借り入れた場合は「借入金(生計を一にする親族からのものを除く。)」として公開が義務付けられていますが、これを「配偶者名義」に変えるだけで、町民向けの資産公開から巨額の借金を100%ブラックボックス化(隠蔽)できてしまうからです。

5.【マネロン疑惑】架空の借金による「裏金・賄賂」の合法ロンダリング

そもそも、この無担保で借りたとされる「約4,000万円の借金」という存在自体が、最初からすべて「架空(デタラメ)」である可能性です 。 「過去に作った巨額の借金を、町長報酬から実直に返済している」というストーリーを偽装していれば、裏でこっそり受け取った「出所不明の裏金」や「企業からの賄賂(現金)」を自分の生活費や口座にジャブジャブとつぎ込んでも、周囲には「借金を返済しているから手元に金がないだけだ」と言い訳が立ちます。つまり、汚れた闇の現金を、合法的な「町長報酬から捻出した生活費」へとロンダリング(資金洗浄)するための隠れみのとして、存在しない架空の借金を設定しているのではないか、という極めて深刻な疑惑です。

問われるのは「チェンジ」を掲げた政治家の倫理

もし小園町長が「生活費は妻名義だから公開する義務はない」「生計を同じくする者の借入れは記載不要だから関係ない」などと条例の盲点を突いて逃げ回るのだとすれば、それはクリーンな政治を期待して票を投じた町民に対する極めて悪質な裏切り行為です。

かつて茂木前町政を「停滞した町」「失われた12年」と激しく批判し、透明な町政への「チェンジ」を訴えて当選した小園町長。

自分自身のサイフだけでなく、配偶者名義の裏でうごめく不透明な資金繰りや、これまでの異常な借金返済の原資にいたるまで、すべてを町民の前にガラス張りにすることこそが、あなたの果たすべき「政治責任」の本質です。

キセキ②

町長職の傍らで5年間も垂れ流す「謎の事業所得の赤字」

小園町長の所得等報告書を検証すると、もう一つの不自然な「キセキ」が牙を剥きます。地方自治体の最高権力者として、日々町政に奔走しているはずの小園町長ですが、なぜかプライベートで「個人事業」を営んでおり、しかもその事業が毎年毎年、綺麗に大赤字を叩き出しているのです。

公式データに刻まれた、5年間の「事業所得」の推移がこちらです。

- 令和3年度:事業所得 -1,200,206 円

- 令和4年度:事業所得 -36,796 円

- 開和5年度:事業所得 -556,780 円

- 令和6年度:事業所得 -1,111,309 円

- 令和7年度:事業所得 -811,933 円

👉 5年間の赤字総額:-3,716,424 円(約371万円の赤字)

なぜ大赤字の事業を絶対に畳まないのか?

普通の民間感覚であれば、毎年これだけの赤字を出す個人事業など、2〜3年で破綻するか潔く撤退するのが当たり前です。しかし、小園町長は累積370万円以上の赤字を流し続けながらも、この事業を頑なに維持しています 。

ここに透けて見えるのが、税法上の「損益通算(相殺)」を狙った意図的な節税・脱税スキームの疑惑です。

事業所得の赤字は、町長としての給与所得(年間約1,050万〜1,160万円)と合算して相殺することができます。つまり、この「ペーパー赤字事業」が存在することによって、小園町長が本来支払うべき所得税や住民税を不当に安く抑えている(浮かしている)可能性があるのです。

町の最高責任者が、実態の定かではない事業の赤字を使って「個人的な税金逃れ」をしているのだとすれば、それは御代田町民に対する重大な背信行為です。この累積371万円の赤字事業の正体について、町長は具体的な業務内容を開示すべきです。

キセキ③

貯金0円の資金繰り地獄で、なぜか「金銭信託」が右肩上がり

小園町長は、令和2年度から令和6年度にいたるまでの5年間、公式の資産公開において預貯金項目を一貫して「0円」と報告してきました。自由に動かせる貯金が1円もないという、首長としては極めて異常な「自転車操業」の状態です。

キセキ①で検証した通り、本年の生活費は計算上わずか19,186円しか残っていないはずですが、なぜか「貯蓄・投資」のデータだけは奇妙な増え方をしています。

- 令和5年度(金銭信託):642,000 円

- 令和6年度(金銭信託):906,000 円(前年比 +264,000円)

- 令和7年度(金銭信託):1,434,000 円(前年比 +528,000円)+突如として 300,000 円(当座・普通預金を除く)が出現

日々の生活費すらない人間が、どうやって投資を拡大できるのか?

借金返済に追われ、生活費すら物理的に枯渇しているはずの人間が、なぜ毎年26万〜52万円もの大金を新規に「投資信託(金銭信託)」へと回し、さらに30万円ものまとまった預金を作ることができるのでしょうか?

資産公開条例において報告義務が免除されている「普通預金口座」や「現金」の中に、公式データには一切出てこない『裏の原資』がジャブジャブと隠されているという可能性です。あるいは、人事権を盾にして部下や利害関係者から、公開データに載らない形でコッソリ資金を調達(無利子借入や経済的利益の供与)している疑い…

「税務署の査察」が動き出すレベルの重大な税務リスクだ

これまで検証してきた小園町長の「年間生活費19,186円のキセキ」や「5年連続の事業赤字」。これらは、単に議会や町民が「けしからん」と怒るだけの政治倫理や道徳の問題ではありません。税法の世界、すなわち「税務署」が本格的な査察や税務調査に動き出してもおかしくないレベルの、極めて深刻な違法・脱税疑惑をはらんでいます。

今回の資産公開データに眠る「2つの決定的リスク」を検証してみましょう。

国税が目を光らせるリスク①:無利息・借用書なしの資金調達は「贈与税の対象」

もし小園町長が、生活費や借金返済の穴埋めとして、役場職員や特定の関係者から無利息・借用書なしでお金を調達(または配偶者名義の借入れとして偽装)しているのだとすれば、それは税法上、単なる「借金」とは認められません。

日本の税法では、個人間で利息を付けずに金銭の貸し借りを行った場合、「本来支払うべき金利分」が経済的利益の供与(=実質的なプレゼント)とみなされ、贈与税の課税対象になります。さらに、返済の意思や能力が客観的に証明できない(1円単位の収支が破綻している)場合、貸し付けた資金そのものが「実質的な贈与(不透明な資金提供)」と判断され、多額の贈与税の脱税として一発で摘発される対象となります。

国税が目を光らせるリスク②:実態なき赤字の「損益通算」は過少申告(脱税行為)

町長公ッシュの傍らで毎年数十万〜120万円もの赤字を出し続け、それを町長報酬と相殺して税金を安くしている「事業所得のマイナス」。これも税務署が最も厳しくマークする手口の一つです。

事業所得として認められるには、「独立・継続・反復して利益を上げる意思があること」が絶対条件です。もし税務調査によって、この事業が「実態のない名目ばかりの副業」や「単なる趣味の延長」であると認定された場合、過去5年間に遡って事業所得としての申告はすべて否認(無効化)されます。

結果として、相殺されていた町長報酬の所得税・住民税がすべて再計算され、重加算税や延滞税を含めた莫大な追徴課税が課されることになります。

税務署への「情報提供」

一般の町民が日々の暮らしの中で1円単位の領収書を計算し、真面目に納税している一方で、町のトップが公文書の上で「説明のつかないサバイバル資金繰り」を平然と開示している現状は、到底看過できるものではありません。

税務署(国税局)は、こうした「資産や収支の著しい不整合」に関する一般からの情報提供を常に受け付けています。動かぬ一次情報である「資産公開の公文書」という客観的証拠がこれだけ揃っている以上、国税当局が重い腰を上げるのは時間の問題かもしれません。

ここに「小園ひろし町長の資産公開データ」を共有しておきますので、疑問に感じた方は、この資料をもって、税務署に質問してみるといいかもしれませんね。

【追記】「生活費は配偶者が負担していた」という説明が、税務上の疑問を解消しないケース

「配偶者の収入で生活していたため、本人の給与を借入金の返済などに充てることができた」という説明は、それだけで税法上否定されるものではありません。

しかし、小園町長のケースでは、単に「生活費は配偶者が負担していた」と説明するだけでは、公開資料から生じる資金収支上の疑問は解消されません。

直近2回の公表値では、小園町長の借入金残高は、57,871,458円から53,409,663円へ4,461,795円減少し、さらに翌年には46,357,782円へ7,051,881円減少しています。

したがって、2年間の借入金残高の純減額は、合計11,513,676円、約1,151万円に上ります。

なお、公開資料から確認できるのは借入金残高の減少額であり、期間中に新たな借入れがなかったことまで確認できない以上、厳密には「約1,151万円を返済した」と断定するのではなく、「2年間で借入金残高が約1,151万円純減した」と表現するのが正確です。期間中に新たな借入れが行われていた場合、実際の返済総額は、この純減額を上回ることになります。

同じ2年間に、金銭信託は642,000円から906,000円、さらに1,434,000円へ増加しており、2年間で792,000円増加しています。直近の公表では、これに加えて預金300,000円も計上されています。

つまり、公表資料上では、2年間に借入金残高が約1,151万円減少する一方で、金銭信託などの金融資産も増加していることになります。

その一方で、小園町長は御代田町の一戸建てに居住し、妻と娘2人は都内で生活し、娘2人はいずれも私立学校に通っているとされています。

この生活実態を前提とするなら、税務上確認すべきなのは、単に「誰が生活費を負担したか」ではありません。配偶者に、都内の住居費、妻と娘2人の生活費、娘2人分の私立学校費を負担できるだけの収入、預貯金、借入金その他の資金源が実際に存在したのか、さらに各資金がどの口座から何に使われたのかが重要になります。

税務上、確認が必要になる4つの論点

1. 相続税法第21条の3「生活費・教育費の非課税」の限界

夫婦や親子などの扶養義務者から受ける生活費・教育費が非課税になる法的根拠は、相続税法第21条の3第1項第2号です。

ただし、非課税になるのは、通常必要と認められる生活費・教育費として、必要な都度、実際にその費用へ充てられた財産に限られます。

生活費や教育費の名目で受け取った財産であっても、それを預貯金したり、株式、不動産その他の資産の購入資金に充てたりした場合には、贈与税の課税対象となります。~タックスアンサー No.4405

小園町長のケースに当てはめると、配偶者自身の口座から、都内の家賃、食費、光熱費、娘2人の学費などが直接支払われていたのであれば、通常の生活費・教育費の負担として説明できます。

一方、配偶者の資金が小園町長の口座へ移され、その資金が町長名義の借入金返済、金銭信託の購入、預金その他の資産形成に使われていた場合には、生活費・教育費の非課税規定では説明できません。

重要なのは、配偶者が生活費を負担した結果として町長の給与が残ったというだけでは、直ちに贈与になるわけではないという点です。贈与税の問題になるためには、配偶者の財産または経済的利益が、実際に町長へ移転した事実を確認する必要があります。

2. 借入金の減少と資産の増加だけでは、配偶者からの贈与とは断定できない

税務署は、形式上の名目だけでなく、実際の資金移動や経済的利益の帰属を確認します。

ただし、次の事実が同時に存在したとしても、それだけで配偶者から町長への贈与が成立するわけではありません。

- 小園町長の借入金残高が2年間で約1,151万円減少した。

- 小園町長の金銭信託などの金融資産が増加した。

- 配偶者が家族の生活費や教育費を負担した。

「妻が生活費を負担したため、夫が自分の給与を借入金返済へ回すことができた」という家計全体の結果と、「妻の資金によって夫の借入金が返済された」という資金移転は、税法上は同じではありません。

贈与税の課税関係を判断するには、誰の口座から、誰の債務に対して、いくら支払われたのか、誰の名義で資産が取得されたのかを、預金口座、振込記録、ローン返済口座などから具体的に確認する必要があります。

3. 配偶者の資金で町長名義の債務を返済していれば、贈与税の問題になる

配偶者の資金によって小園町長名義の借入金が直接または実質的に返済されていた場合は、単なる生活費負担とは異なります。

次のような事実が確認された場合には、配偶者から小園町長への贈与、債務弁済による経済的利益、または夫婦間の金銭貸借の実態が問題になります。

- 配偶者の口座から、小園町長名義の住宅ローンやその他の借入金が返済されていた。

- 配偶者から町長の口座へ送金され、その資金が借入金返済に使われていた。

- 配偶者名義で借りた金銭が、小園町長名義の債務返済に使われていた。

- 配偶者の資金で、小園町長名義の金銭信託その他の資産が取得されていた。

- 配偶者が負担した金銭について、小園町長から配偶者への返済義務や返済実績がなかった。

この場合には、相続税法第8条または第9条に基づき、債務の弁済や経済的利益の贈与として扱われる可能性があります。

反対に、配偶者が都内の家賃、妻と娘2人の生活費、娘2人の学費を直接支払っただけであれば、その支出を当然に小園町長名義の住宅ローンの「間接的な肩代わり」とみなすことはできません。

4. 小園町長のケースで最大の疑問は、配偶者側の資金負担能力

配偶者の収入で生活していた事を成立させるためには、配偶者が少なくとも次の費用を負担できるだけの資力を有していた必要があります。

- 都内の住居費

- 妻と娘2人の食費、光熱費、通信費、日用品費

- 娘2人分の私立学校の授業料、施設費その他の学校納付金

- 通学費、教材費、行事費、塾・予備校費などの教育関連費

- 妻と娘2人の保険料、医療費その他の生活支出

配偶者にこれらを負担できる十分な所得があるのであれば、「配偶者の収入で生活していた」という説明は家計上成立し得ます。

しかし、配偶者の税引後収入だけでは支出を賄えない場合、不足額をどの資金で補っていたのかを説明しなければなりません。

考えられる資金源としては、次のようなものがあります。

- 配偶者自身が過去に形成した預貯金

- 配偶者名義の借入金

- 小園町長から配偶者への送金

- 親族その他の第三者からの贈与または借入れ

- 株式、不動産その他の資産売却代金

- 給与以外の事業所得やその他の収入

配偶者が適法に得た収入、預貯金または借入金から、都内の生活費や娘2人の教育費を支払っていたのであれば、そのこと自体が直ちに贈与税の問題になるわけではありません。

しかし、配偶者の所得、預貯金、借入金などを合計しても必要な支出額に届かない場合には、未説明の資金源が存在することになります。

特に、小園町長本人の借入金残高が2年間で約1,151万円減少し、同時に金融資産も増加している以上、配偶者が都内側の住居費、生活費、私立学校費を全面的に負担していたという説明を成立させるためには、配偶者側にも継続的かつ相当規模の資金負担能力が必要です。

税務署が確認するのは、配偶者が生活費を負担したという家計上の役割分担そのものではなく、その配偶者がどこから資金を調達し、実際に誰のために、何を支払ったのかという具体的な資金の流れです。

まとめ:税務上の本当の確認ポイント

「配偶者の収入で生活していた」という説明は、それだけで税務署に通用しないわけではありません。

配偶者に十分な資力があり、その資金が都内の住居費、家族の生活費、娘2人の教育費へ直接使われていたのであれば、通常の扶養負担として説明できます。

しかし、小園町長の借入金残高が2年間で約1,151万円減少し、同時に金銭信託などの金融資産も増加している以上、この説明によって税務上の疑問を解消するためには、少なくとも次の事実確認が必要です。

- 配偶者の年間所得と税引後の手取り額

- 配偶者の預貯金残高の推移

- 配偶者名義の借入金の有無、借入先、返済条件および使途

- 都内住居費、学費、生活費の実際の支払口座

- 小園町長から配偶者への送金額

- 小園町長名義の借入金の返済口座

- 金銭信託その他の資産の取得原資

- 親族その他の第三者からの資金移動

配偶者の資金が実際に小園町長名義の債務返済や資産形成に使われていた場合には、贈与税上の問題が生じる可能性があります。

一方、公開資料だけを根拠に、「配偶者が生活費を負担した以上、その負担額はすべて町長への間接贈与である」「町長の借入金が減少した以上、脱税である」と断定することはできません。

現時点で正確にいえるのは、「配偶者が生活費を負担していた」という説明は税法上成立し得るものの、小園町長の家族構成に加え、借入金残高が2年間で約1,151万円減少し、金融資産も増加しているという推移を踏まえると、その説明が事実であることを示すには、配偶者側の資力と具体的な資金移動について相当詳細な裏付けが必要になるということです。

コメント